Cuotas de Valor y Modelos Estadísticos Aplicados a LaLiga

Índice de contenidos

- El cambio de perspectiva que separa al apostante que aprende del que sólo pierde

- Cuota decimal y probabilidad implícita: el punto de partida

- Margen, overround y la comparación entre operadores

- El concepto de value bet: cuándo existe y cómo detectarlo

- El modelo Poisson aplicado a goles de LaLiga

- xG y modelos de expected goals

- Calibración y backtesting: probar el modelo antes de usarlo

- RTP, yield y las métricas de rendimiento del apostante

- Sesgos cognitivos del apostante español: cómo distorsionan los modelos

- La disciplina larga: lo que hace la diferencia al cabo de los años

- Preguntas frecuentes sobre cuotas de valor y modelos estadísticos

El cambio de perspectiva que separa al apostante que aprende del que sólo pierde

La primera vez que vi a alguien convertir una temporada de apuestas a LaLiga en un yield positivo consistente fue hace unos ocho años. No era un gurú ni un influencer de redes. Era un ingeniero que tenía una hoja de cálculo con xG por equipo, un modelo Poisson ajustado a mano y un cuaderno con cada apuesta anotada. Ganaba, según sus propios números, un 3% de yield sobre el volumen total apostado durante la temporada. Visto desde fuera parecía poco. Visto desde dentro, era la diferencia entre el 75% de apostantes que pierden dinero, según datos de Consumo, y el porcentaje mucho más pequeño que encuentra un equilibrio matemático en su operativa.

Ese ingeniero me enseñó la frase que articula todo lo que viene después: apostar no es adivinar, es estimar probabilidades y comparar. Si mi estimación de probabilidad de que el Atlético gane en el Wanda está por encima de la probabilidad implícita que el mercado me ofrece, tengo un value bet. Si no lo está, no tengo nada. Todo lo demás (la forma del equipo, las lesiones, el contexto) son inputs para esa estimación, no sustitutos de ella.

El RTP medio de los operadores miembros de EGBA en 2024 fue del 93,7%, con un valor medio de apuesta de 1,20 euros. Ese 6,3% de margen es lo que el apostante medio entrega al operador por cada euro apostado. Superar ese margen sistemáticamente requiere método. No hay atajos: ni sistemas infalibles, ni señales mágicas, ni tipsters que sepan más que los modelos de los operadores. Lo que hay son apostantes que miden mejor la incertidumbre y actúan sólo cuando la matemática les favorece.

En este artículo recorro los bloques que forman ese método aplicado a LaLiga. Probabilidad implícita y cuota decimal. Margen y overround. Concepto de value bet. Modelos Poisson aplicados a goles. xG y modelos de expected goals. Calibración y backtesting. Métricas de rendimiento (RTP, yield, ROI). Y los sesgos cognitivos que distorsionan cualquier modelo si quien lo usa no se conoce a sí mismo. Los ejemplos son de LaLiga. Las matemáticas son universales.

Cuota decimal y probabilidad implícita: el punto de partida

Toda cuota se traduce en una probabilidad implícita mediante una operación sencilla: dividir 1 entre la cuota. Una cuota de 2,00 implica una probabilidad del 50%. Una cuota de 1,50 implica el 66,6%. Una cuota de 4,00 implica el 25%. Esta conversión es la base de cualquier análisis posterior. Sin ella, comparar cuotas con probabilidades estimadas es imposible.

Lo interesante es lo que revela esta traducción cuando se aplica a los tres resultados de un mercado 1X2. Tomemos un Real Madrid-Celta con cuotas 1,40, 4,50 y 7,50. Las probabilidades implícitas son 71,4%, 22,2% y 13,3%. Si las sumas, obtienes 106,9%. Ese exceso sobre 100% es el overround del operador, el margen que se incorpora como retorno esperado al negocio. En este ejemplo el overround es del 6,9%, lo que se alinea con el RTP medio EGBA del 93,7% (100% – 6,3% ≈ 93,7%, operación equivalente).

Para trabajar con probabilidades «limpias» (sin margen), hay que normalizar. Si divides cada probabilidad implícita por el overround, obtienes las probabilidades que el operador estima sin su comisión: 66,8%, 20,7%, 12,5%. Esas son las probabilidades que puedes comparar con tu propia estimación. Si tú estimas que el Celta tiene un 15% de ganar, y la probabilidad implícita normalizada es 12,5%, tienes un value bet: el mercado subvalora al Celta respecto a tu estimación.

Un matiz importante. La normalización asume que el margen está distribuido proporcionalmente entre los tres resultados, lo que no siempre es cierto. Muchos operadores cargan más margen en los favoritos (porque son los que más volumen reciben) o en los underdogs (porque pagan menos riesgo al operador). Modelos más sofisticados asignan margen diferencial a cada resultado. Para una primera aproximación, la normalización proporcional es suficiente. Para operativa avanzada, conviene aprender a estimar la distribución real del margen por operador.

Un apunte numérico para terminar esta sección. El RTP del 93,7% de EGBA 2024 se refiere a la media ponderada de todos los mercados de apuestas deportivas entre los operadores miembros. En LaLiga específicamente, los márgenes suelen ser algo más ajustados en los mercados principales (1X2, Over/Under) de partidos grandes, donde la competencia entre operadores aprieta los precios, y más amplios en mercados secundarios o partidos de menor volumen (tercera jornada de Copa del Rey, segunda división en rondas medias). Identificar dónde el margen es más competitivo es parte del trabajo del apostante serio.

Margen, overround y la comparación entre operadores

El overround es la suma de las probabilidades implícitas de todos los resultados de un mercado. En un 1X2, suma de tres probabilidades. En un Over/Under, suma de dos. En un mercado más granular (resultado exacto, goleadores), suma de muchas. Cuanto mayor el overround, mayor el margen del operador y peor para el apostante.

Calcular el overround es elemental. Para un 1X2 con cuotas 2,00, 3,40 y 3,80: (1/2,00) + (1/3,40) + (1/3,80) = 0,500 + 0,294 + 0,263 = 1,057. El overround es del 5,7%. Para el mismo partido en otro operador con cuotas 2,05, 3,30 y 3,90: (1/2,05) + (1/3,30) + (1/3,90) = 0,488 + 0,303 + 0,256 = 1,047. Overround del 4,7%. El segundo operador paga un 1% más de RTP implícito.

Esta diferencia parece modesta pero es estructuralmente enorme. Un 1% de diferencia en overround, aplicado consistentemente a un volumen de apuestas de 10.000 euros al año, son 100 euros directos de coste adicional por trabajar con el operador peor. A largo plazo, en una carrera de apostante de varios años, los márgenes diferenciales acumulan sumas considerables. Apostar siempre con el mejor precio disponible (shopping de cuotas, en la jerga anglosajona) es una de las disciplinas más elementales y más ignoradas.

El overround varía notablemente entre las 44 licencias de apuestas activas en España en el T3 de 2025. Los operadores con mayor volumen y sofisticación técnica suelen tener márgenes ajustados en mercados principales. Los más pequeños, o los que compiten en bonos, interfaz o cobertura de ligas menores, suelen compensar con márgenes más amplios. Comparar cuotas del mismo partido en 3-5 operadores antes de apostar es tiempo bien invertido.

El concepto de value bet: cuándo existe y cómo detectarlo

Una value bet es una apuesta cuya probabilidad estimada por el apostante supera la probabilidad implícita ajustada por margen que ofrece el mercado. Matemáticamente: si P(estimada) > P(implícita sin margen), hay value. El valor esperado de la apuesta es positivo.

La fórmula para calcular value esperado de una apuesta concreta es: VE = (Probabilidad estimada × Cuota) – 1. Si el resultado es positivo, hay value. Si es cero o negativo, no hay. Ejemplo: creo que el Girona tiene un 30% de probabilidad de ganar en San Mamés. El operador ofrece cuota 4,00, que corresponde a una probabilidad implícita del 25%. VE = (0,30 × 4,00) – 1 = 0,20. Valor esperado del 20% sobre cada euro apostado. Si repites esa apuesta en condiciones idénticas muchas veces, la esperanza matemática es ganar 20 céntimos por cada euro.

El problema obvio es que tu estimación de probabilidad no es un dato objetivo. Es una inferencia basada en los datos disponibles y en tu modelo. Si tu modelo está mal calibrado (si tiende a sobreestimar los underdogs, por ejemplo), todas tus «value bets» detectadas tendrán un VE real mucho menor al calculado. La disciplina del apostante de valor es trabajar constantemente en calibrar su propio modelo y en ser conservador con las estimaciones.

Como se resume en las guías especializadas: «Si estimas que un equipo tiene un 50% de probabilidades de ganar y la cuota está a 2.30, la cuota justa sería 2.00. Ese diferencial de 0.30 es tu ventaja teórica. En una liga menor, donde los operadores dedican menos recursos al modelado, estos desajustes aparecen con mayor frecuencia». Este punto es importante: los mercados de alta visibilidad (Real Madrid-Barcelona, Champions final, partidos de selección) son los más eficientes porque reciben más análisis del operador y más volumen que calibra las cuotas. Los mercados menos visibles (segunda división española a media tabla, tercera ronda de Copa del Rey, partidos entre selecciones secundarias) tienen más probabilidad de desajustes.

Un apunte sobre tamaño de la apuesta. La fórmula de Kelly da el óptimo matemático: apostar una fracción del bankroll igual a VE / (Cuota – 1). Con el ejemplo de arriba (VE 0,20, cuota 4,00), la apuesta óptima es del 6,67% del bankroll. En la práctica, la mayoría de apostantes serios usan Kelly fraccional (25% o 50% de Kelly) porque la estimación de VE tiene incertidumbre y Kelly completo es agresivo frente a ella. Apostar una fracción fija del bankroll en apuestas con value es regla tan importante como la detección de value en sí.

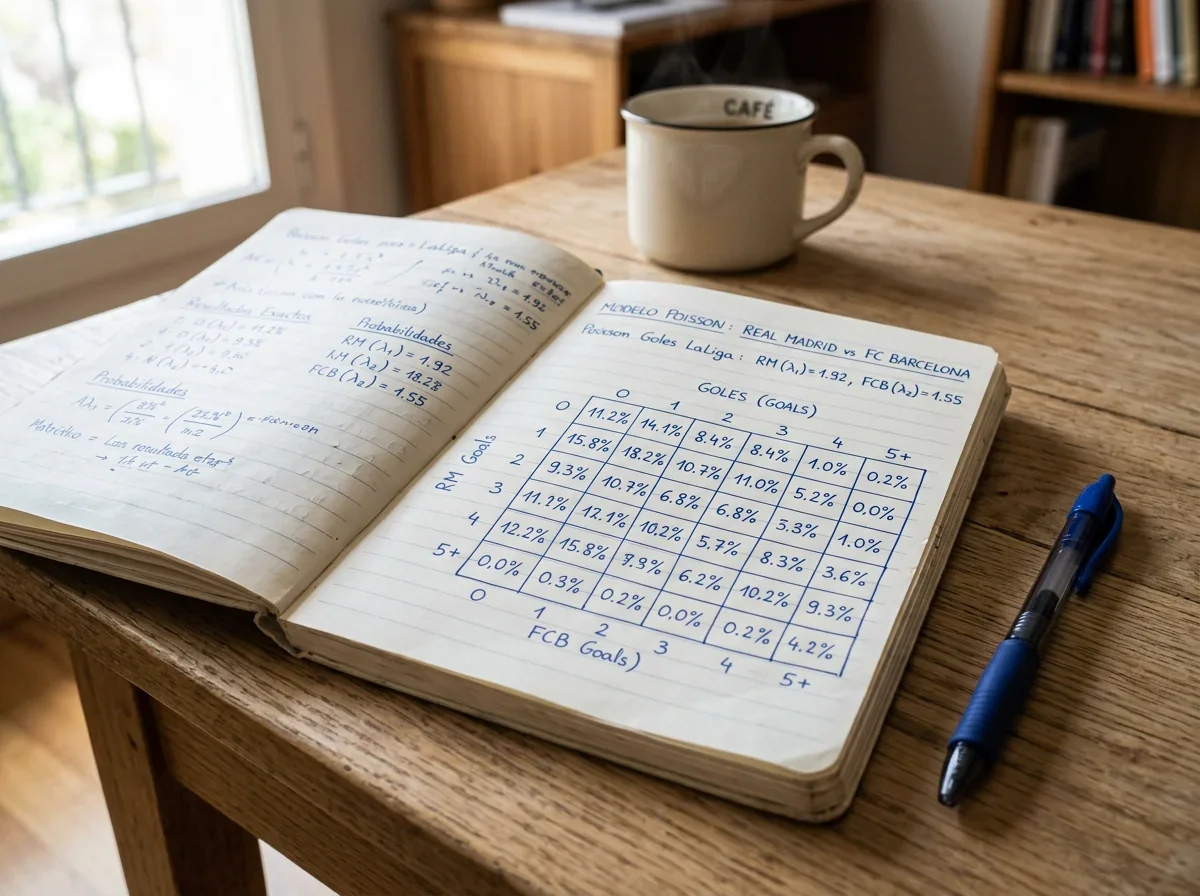

El modelo Poisson aplicado a goles de LaLiga

La distribución de Poisson es uno de los modelos matemáticos más útiles para apuestas de fútbol. Describe la probabilidad de que ocurra un número discreto de eventos (goles) en un intervalo (partido), dado una tasa media (lambda). Se ajusta razonablemente bien al reparto empírico de goles en el fútbol profesional, con algunas limitaciones que veremos después.

Para aplicar Poisson a un partido de LaLiga, necesitas estimar dos lambdas: goles esperados del equipo local (λ₁) y goles esperados del equipo visitante (λ₂). La forma clásica de hacerlo: tomar la media de goles anotados por cada equipo en la temporada, ajustar por factor local/visitante (los equipos suelen marcar algo más como locales), y ajustar por la defensa del rival (los equipos encajan según el nivel defensivo que se enfrentan).

Un ejemplo numérico. En LaLiga 2025-26, con 380 partidos distribuidos en 38 jornadas del 15 de agosto de 2025 al 24 de mayo de 2026, podemos construir estimaciones. Imagina que el Atlético promedia 1,60 goles por partido como local esta temporada, y el Getafe concede 1,10 goles por partido como visitante. Para estimar λ del Atlético en ese partido, combinamos: lambda Atlético = (media goles Atlético local / media goles como local de LaLiga) × (media goles concedidos Getafe visitante / media goles concedidos como visitante LaLiga) × media global. Es la fórmula Dixon-Coles clásica, con ajuste por fortaleza del rival.

Una vez tienes λ₁ y λ₂, la probabilidad de cada resultado concreto (0-0, 1-0, 2-1, etc.) se calcula como el producto de dos Poissons independientes. P(resultado X-Y) = Poisson(X, λ₁) × Poisson(Y, λ₂). Sumando las probabilidades de todos los resultados posibles donde gana el local, obtienes la probabilidad 1. Para el empate, todos los resultados X-X. Para la victoria visitante, todos los X-Y con X < Y.

Construir esta matriz para un partido real de LaLiga te da probabilidades estimadas para todos los mercados simultáneamente. P(1), P(X), P(2), P(Over 2,5), P(Under 2,5), P(BTTS Sí), P(BTTS No), y todos los resultados exactos. Comparar esas probabilidades con las cuotas del mercado revela, en cada mercado, si hay value o no.

Las limitaciones del Poisson puro son conocidas. Primero: asume independencia entre los dos equipos, cuando en realidad los goles están correlacionados (si un equipo marca 3, el otro tiende a atacar más y a encajar más). Segundo: sobreestima los empates 0-0 respecto a la frecuencia real. Tercero: no captura efectos tácticos (un equipo que se adelanta puede cambiar su comportamiento y alterar λ dinámicamente). Los ajustes Dixon-Coles a los resultados de pocos goles y las extensiones que incorporan covarianza son el paso siguiente para quien quiera un modelo más refinado.

xG y modelos de expected goals

El Expected Goals (xG) refina la estimación de capacidad ofensiva respecto al simple recuento de goles anotados. Cada disparo se evalúa según su calidad (distancia, ángulo, tipo de jugada, parte del cuerpo, presencia de defensores) y se le asigna una probabilidad de convertirse en gol. La suma de esas probabilidades es el xG del equipo.

El uso del xG en modelos de apuestas es doble. Primero: como input para las lambdas del modelo Poisson. En lugar de usar la media de goles anotados (que tiene mucho ruido por la variabilidad de conversión), se usa el xG medio del equipo. El razonamiento es que un equipo que genera 2,0 xG por partido pero sólo mete 1,5 goles está «infrapagando» su capacidad ofensiva por mala fortuna, y probablemente convergirá hacia 2 goles por partido en el medio plazo. El xG es más estable que los goles como predictor.

Segundo: como indicador de divergencia goles-rendimiento. Si un equipo lleva 10 partidos con xG acumulado de 18 pero ha marcado 24 goles, probablemente está en racha de conversión por encima de la media. El mercado puede estar descontando esos 24 goles como rendimiento esperado, cuando lo sostenible es más cercano a 18. La próxima vez que ese equipo sea favorito en un mercado de goles, su cuota puede estar demasiado alta respecto al rendimiento real.

La calibración del modelo xG de cada proveedor es importante. Los xG de FBref, Opta, StatsBomb o Understat no son idénticos. Cada proveedor tiene su algoritmo, su muestra de entrenamiento y sus supuestos. Un disparo concreto puede tener xG 0,15 según un proveedor y 0,12 según otro. En la práctica de apuestas, lo relevante es la consistencia intra-proveedor: usa el mismo proveedor durante toda la temporada para que tus estimaciones sean comparables.

Los modelos más avanzados combinan xG con otras métricas (xT, PPDA, pressing intensity) para perfilar a cada equipo en múltiples dimensiones. Pero para el 80% del valor que un apostante serio puede extraer, xG aplicado correctamente es suficiente.

Calibración y backtesting: probar el modelo antes de usarlo

Un modelo que estima probabilidades necesita ser validado antes de usarlo en dinero real. La disciplina que hace esa validación se llama calibración. Consiste en comparar, retrospectivamente, las probabilidades que tu modelo asignó a eventos pasados con la frecuencia real con la que esos eventos ocurrieron.

Un modelo bien calibrado cumple una propiedad: entre todas las predicciones donde asignó probabilidad del 60%, el evento se cumplió aproximadamente el 60% de las veces. Si tu modelo asigna probabilidad 60% y sólo acierta el 48% de las veces, está mal calibrado (sobreestima). Si asigna 60% y acierta el 72% de las veces, también está mal calibrado (infraestima). La calibración perfecta es una recta diagonal en el gráfico probabilidad asignada vs. frecuencia observada.

Para calibrar un modelo Poisson de LaLiga, el procedimiento es: tomar las últimas 2-3 temporadas completas de la liga (760-1140 partidos), aplicar el modelo a cada partido como si no conocieras el resultado, registrar las probabilidades asignadas a cada resultado y compararlas con lo que ocurrió realmente. Agrupar las predicciones en bins (probabilidades 0-10%, 10-20%, 20-30%…) y calcular la frecuencia real en cada bin. Si los bins están alineados con la diagonal, el modelo está calibrado.

El backtesting va un paso más allá: aplica el modelo no sólo para medir calibración sino para simular el rendimiento económico de una estrategia basada en ese modelo. Definir reglas de apuesta (ejemplo: apostar siempre que el VE estimado supere el 5%), aplicar esas reglas a la muestra histórica, calcular el yield resultante. Si el yield es positivo y robusto a diferentes subperiodos (primera mitad vs. segunda mitad, casa vs. fuera), el modelo tiene mérito estadístico. Si el yield depende fuertemente de periodos específicos, es probable que se ajuste a ruido y no generalice a nuevos partidos.

Un apunte crítico sobre backtesting. Usar los datos que usaste para calibrar el modelo también para backtestear genera overfit: el modelo «conoce» la muestra y da resultados irrealmente buenos. La práctica correcta es dividir los datos en training set (para calibrar) y test set (para backtestear), sin solapamiento. La cantidad de apuestas necesarias para que un backtest sea fiable es considerable: por debajo de 500 apuestas, el ruido estadístico es demasiado alto para concluir sobre la calidad del modelo. Mil o dos mil apuestas dan resultados más estables.

RTP, yield y las métricas de rendimiento del apostante

Dos métricas distintas describen el rendimiento de una operativa de apuestas, y conviene no confundirlas.

El yield es la ganancia (o pérdida) acumulada dividida entre el volumen total apostado. Si en 200 apuestas totales apostaste 10.000 euros y acabaste con +300 euros netos, tu yield es del 3%. El yield compara con el 0% (neutro) y con el -6,3% implícito del margen medio del operador (RTP 93,7%). Un yield positivo sostenido a lo largo de miles de apuestas es la señal más clara de que estás batiendo al mercado.

El ROI (Return on Investment) es la ganancia dividida entre el capital inicial puesto en riesgo, no entre el volumen apostado. Si arrancaste con un bankroll de 500 euros y acabaste con 800, tu ROI es del 60%. El ROI captura el rendimiento del capital asignado a la actividad, incluyendo el efecto compound del bankroll creciendo. Yield y ROI no son redundantes: yield mide eficiencia por apuesta, ROI mide rentabilidad del capital.

Un yield positivo realista, para un apostante disciplinado que aplica modelos cuantitativos, está en el rango del 1-5% en mercados profundos como LaLiga. Por encima del 5% sostenido durante cientos de apuestas es excepcional. Quien te venda rendimientos del 20-30% está vendiendo marketing, no estadística. Y el yield negativo no es síntoma de mal modelo automáticamente: en periodos cortos (menos de 200 apuestas), la varianza puede generar yields negativos incluso con modelos bien calibrados.

La métrica derivada del volumen total del mercado da contexto adicional. Las apuestas deportivas generaron 698,13 millones de euros de GGR en España en 2025, con los operadores quedándose aproximadamente el 6,3% de margen. Ese 6,3% es el espacio donde el apostante medio pierde sistemáticamente. Batir ese margen (tener yield positivo) requiere tener razón más veces de las que implican las cuotas, lo que a su vez requiere método. No hay alternativa.

El seguimiento disciplinado de tu propio yield y ROI requiere tener un registro de todas las apuestas. Fecha, partido, mercado, cuota, importe, resultado. Una hoja de cálculo o una app específica. Revisar yield mensualmente, no diariamente: las fluctuaciones de corto plazo no informan de nada. La estadística emerge sólo cuando la muestra es suficientemente grande.

Sesgos cognitivos del apostante español: cómo distorsionan los modelos

Un modelo matemático bien calibrado puede ser neutralizado por los sesgos cognitivos de quien lo opera. Esta es la parte que me cuesta más transmitir a apostantes con los que hablo, porque requiere honestidad intelectual incómoda: reconocer que tu cerebro te engaña sistemáticamente y que ningún modelo te protege de tus propios sesgos si no eres consciente de ellos.

El sesgo de confirmación es el más común. Tiendes a buscar información que confirme tu tesis y a ignorar la que la contradiga. Si crees que el Atlético va a ganar, lees los análisis que lo respaldan y minimizas los que sugieren lo contrario. Aplicado a modelos: si tu modelo te da una estimación que te sorprende (asigna 15% de probabilidad al Alavés en San Siro, mucho más de lo que intuitivamente sientes), el sesgo te empuja a descartarla. Pero tu modelo puede estar viendo algo que tu intuición no ve.

La falacia del jugador afecta especialmente a apuestas seriadas. Después de 5 empates consecutivos de un equipo, tu cerebro siente que el próximo partido «tiene que» tener un ganador. Estadísticamente, cada partido es independiente y la probabilidad previa no se afecta por la serie reciente (con excepción del condicionamiento razonable basado en nueva información real). La falacia te empuja a apostar contra empates cuando no hay razón estadística para hacerlo, y a apostar al empate tras una serie sin empates por la misma lógica invertida. Ninguna tiene base.

El anclaje distorsiona la interpretación de las cuotas. Si el mercado abre el Real Madrid a 1,25 y luego sube a 1,35 por una lesión, tu cerebro ancla en 1,25 y percibe 1,35 como «mucho mejor cuota». En términos absolutos, 1,35 sigue implicando una probabilidad del 74%, que puede seguir siendo cuota mala o buena según tu estimación independiente. El anclaje te hace responder al movimiento relativo en lugar de a la magnitud absoluta.

El Ministerio de Consumo ha documentado que la probabilidad de ser un jugador que pierde dinero en apuestas online es del 75%, y las pérdidas totales de jugadores superan en cuatro veces sus ganancias. Esa asimetría no se explica sólo por el margen del operador (6,3%). Se explica también por los sesgos: el apostante medio no sólo paga el margen, sino que toma decisiones que amplifican la pérdida más allá del margen. El perseguir pérdidas aumentando el tamaño de las apuestas, el over-trading (apostar más veces cuando el bankroll crece), el cerrar anticipadamente las ganadoras y aguantar las perdedoras. Cada uno de estos comportamientos añade coste sobre el margen base.

La mitigación de sesgos no es un tema de voluntarismo. Es un tema de procesos. Tener una regla escrita sobre cuándo apostar y cuándo no (tamaño, mercado, condiciones) y seguirla mecánicamente. Tener un diario que registre no sólo apuestas sino también las apuestas que no se hicieron y por qué. Revisar periódicamente las decisiones que tu modelo sugería pero que no ejecutaste, y ver si sistemáticamente lo ignoras en una dirección concreta. Ese ejercicio es más desagradable que divertido, pero es lo que separa al apostante que mejora del que se estanca.

Para profundizar en cómo estos sesgos se manifiestan específicamente y qué procesos concretos ayudan a mitigarlos, conviene revisar la guía sobre sesgos cognitivos del apostante español, que desarrolla cada sesgo con ejemplos específicos del fútbol español.

La disciplina larga: lo que hace la diferencia al cabo de los años

Todo lo anterior puede leerse como un menú de técnicas. Probabilidad implícita, margen, value, Poisson, xG, calibración, yield, sesgos. Cada pieza tiene su utilidad específica. Pero lo que yo he visto en estos diez años, observando tanto mis propias estadísticas como las de otros apostantes serios, es que la diferencia no la hace dominar las técnicas en abstracto. La hace aplicarlas con disciplina durante periodos largos.

El apostante que calcula value bets en cinco partidos de una jornada y los apuesta todos, pero luego en la jornada siguiente se salta el modelo y apuesta por intuición al Clásico, no tiene una operativa basada en modelos. Tiene una operativa arbitraria con adornos cuantitativos. Y su yield a largo plazo se parecerá más al del apostante medio (negativo, cercano al margen del operador) que al del apostante disciplinado.

La consistencia aburrida es la mejor amiga del modelo. Aplicarlo sistemáticamente. Registrar cada apuesta. Medir el yield al final de cada mes sin dramatizar. Revisar trimestralmente la calibración del modelo y ajustarla si es necesario. No cambiar de estrategia por una mala racha de 40 apuestas. No aumentar el volumen por una buena racha de 20. El aburrimiento metódico es lo que genera rendimientos positivos sostenibles. La emoción es lo que los destruye.

Y hay un tope que conviene recordar. Incluso con modelos perfectos, yield del 3% y gestión de bankroll impecable, el apostante serio no «vive» de las apuestas deportivas. El volumen que necesitaría para generar ingresos mínimos a ese yield es enormemente alto, los operadores limitan cuentas con rendimiento positivo sostenido, y la varianza introduce periodos de drawdown que agotan psicológicamente. Las apuestas de valor aplicadas con método son un hobby intelectualmente estimulante que eventualmente produce un rendimiento marginal positivo. No son una carrera profesional para la inmensa mayoría.

La conclusión que yo saco después de diez años es simple: si aceptas ese marco (hobby con método, rendimiento modesto, disciplina larga), las herramientas de este artículo son útiles. Si esperas algo más ambicioso, las herramientas no son el problema, pero la expectativa sí lo es, y conviene reconsiderarla antes de empezar.

Preguntas frecuentes sobre cuotas de valor y modelos estadísticos

¿Cómo identifico una value bet en un partido de LaLiga?

Una value bet existe cuando tu probabilidad estimada de que ocurra un evento es mayor que la probabilidad implícita ajustada por margen que ofrece la cuota. La fórmula es: valor esperado = (probabilidad estimada × cuota) – 1. Si el resultado es positivo, hay value. Para aplicarlo correctamente necesitas un modelo calibrado que estime probabilidades honestamente, no intuiciones. Los mercados menos eficientes (segunda división, rondas iniciales de Copa del Rey, mercados secundarios) suelen ofrecer más oportunidades de value que los mercados principales de partidos TOP, donde la competencia entre operadores aprieta las cuotas hacia la eficiencia.

¿Qué es un modelo Poisson aplicado a goles de fútbol?

La distribución de Poisson estima la probabilidad de un número discreto de eventos (goles) dada una tasa media (lambda). Para aplicarlo a un partido de LaLiga, estimas λ₁ (goles esperados del local) y λ₂ (goles esperados del visitante), ajustando por fortaleza ofensiva y defensiva de cada equipo y por factor local/visitante. El producto de dos Poissons independientes da la probabilidad de cada resultado exacto, y la suma de los resultados relevantes da probabilidades para 1X2, Over/Under, BTTS y otros mercados simultáneamente. El Poisson puro tiene limitaciones (asume independencia entre equipos, sobreestima 0-0), que se corrigen con extensiones como Dixon-Coles.

¿Cuál es la diferencia entre RTP y yield en apuestas deportivas?

El RTP (Return to Player) es la métrica del operador: qué porcentaje de lo apostado devuelve en media a los jugadores. El RTP medio de los operadores de EGBA en 2024 fue del 93,7%, lo que significa un margen del 6,3% para el operador. El yield es la métrica del apostante individual: ganancia neta dividida entre volumen total apostado. Un yield del 3% significa que ganas 3 céntimos netos por cada euro que has movido. Ambas métricas se miden sobre el volumen apostado, no sobre el capital. Para rentabilidad del capital se usa ROI, que divide la ganancia neta por el bankroll inicial.

¿Qué sesgos cognitivos afectan más a los apostantes de fútbol?

Los tres principales son el sesgo de confirmación (buscar información que respalda tu tesis e ignorar la que la contradice), la falacia del jugador (creer que una serie de resultados altera probabilidades independientes futuras) y el anclaje (responder al movimiento relativo de una cuota en lugar de a su magnitud absoluta). Los tres distorsionan cualquier modelo cuantitativo si quien lo opera no es consciente de ellos. Su mitigación no es cuestión de voluntarismo sino de procesos: reglas escritas sobre cuándo apostar, diario de decisiones (apuestas ejecutadas y rechazadas), revisión periódica de si sistemáticamente te apartas del modelo en una dirección concreta.

Creado por la redacción de «Apuestas Ligas de Futbol».